摘要:在乡村振兴与新型城镇化战略深入推进的背景下,国有大行服务重心下沉,人口与资金加速向城区流动,农商银行面临农村市场生存空间压缩、城区市场拓展不足的双重困境,个人存贷市场竞争力逐年下滑。本文以绵阳市场为研究对象,通过分析农商银行城区支行个人业务竞争态势,剖析其竞争力衰减的成因,包括产品同质化、价格竞争劣势、科技赋能不足、市场定位失衡、运营体系脱节等。在此基础上,提出从客群分层与场景化产品创新、“网格化”精耕与营销体系再造、科技赋能与组织效能提升三个维度提升竞争力的破局路径,并构建政策资源配套、风险防控、行业协同的战略实施保障体系。通过构建“金融服务—生活场景—产业需求”价值闭环,让农商银行在城区市场重构中占据战略制高点。

一、调研背景与市场格局演变

(一)城镇化进程中的金融资源重构

绵阳市作为国家级科技城,2024年末城镇化率已达 56.93%,城镇常住人口达280.21万,近十年增长96.35万,经济总量突破4344亿元。城区金融资源高度集聚,市辖区汇聚22家金融机构,形成国有大行、城商行、农商银行多元竞争格局。在此背景下,农商银行城区网点虽占据36.04%的存款余额,但个人存款市场份额仅12.83%,且近五年以14.12%持续下滑,面临“农村市场挤压、城区拓展不足”的双重困境。

(二)竞争格局中的农商银行定位挑战

产品同质化陷阱:“小额农贷”“消费贷”等核心产品面临全面替代,农行“惠农e贷”、建行“快贷”等产品在额度、利率、线上化程度上更具优势,农商银行普通客户线上贷款通过率不足30%,额度普遍受限。

价格竞争劣势:存款利率被城商行压制(如绵商行一年期定存利率高于农商行10BP),贷款端遭大行“掐尖”,2024年农行、工行城区个人贷款净增额分别为农商行的1.75倍、3.47倍,利率持平或略低。

科技赋能断层:CRM系统客户拜访率仅36.33%,竞争性贷款客户营销系统运用效率低下,数字化工具渗透率不足,导致“数据沉睡”与“精准营销缺失”并存。

二、城区业务竞争力现状分析

(一)个人存款市场竞争力表现

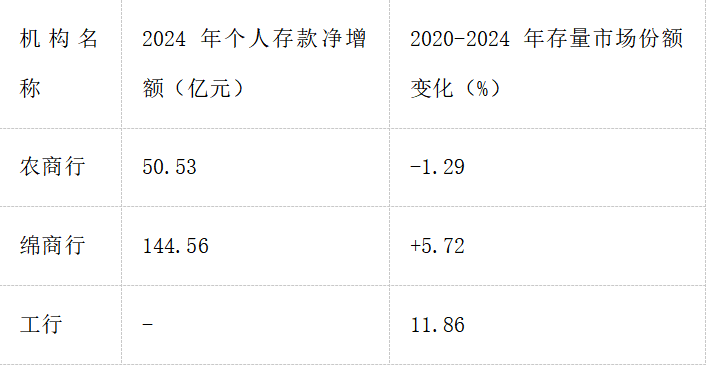

存量市场份额偏低:在占据70%以上资源的城区,农商银行个人存款市场份额仅12.83%,远低于绵商行的17.49%,与工行11.86%的份额接近但增长乏力。

增量市场竞争弱势:2024年农商银行城区个人存款净增额50.53亿元,仅为绵商行144.56亿元的35%,近五年增量市场份额提升缓慢,且呈下滑趋势。

市场份额持续萎缩:从2020年的14.12%下降至2024年的12.83%,五年间流失1.29个百分点,而绵商行同期提升5.72个百分点至17.49%。

(二)个人贷款市场竞争力表现

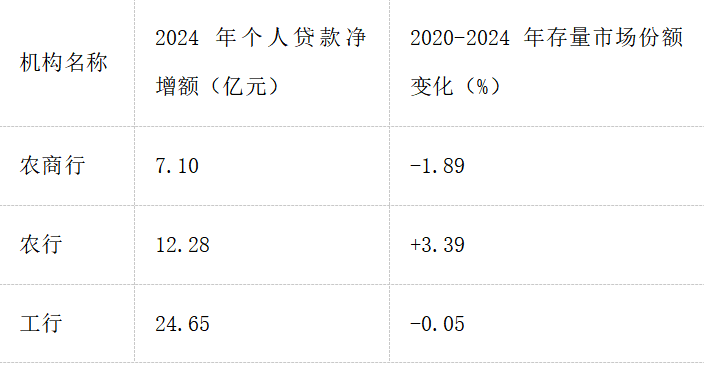

存量市场份额下滑:受国有大行业务下沉冲击,农商银行城区个人贷款存量市场份额从2020年的25.96%下降至2024年的24.07%,减少1.89个百分点,而农行、建行分别提升3.39和0.43个百分点。

增量市场优势减弱:2024年农商银行城区个人贷款净增额7.1亿元,仅为农行12.28亿元的57.8%、工行24.65亿元的28.8%,增量市场竞争力显著下滑。

城区贡献度大幅下降:城区支行在全行个人贷款增长中的贡献度从2020年的60%骤降至2024年的15.05%,当前增长主要依赖农村市场。

三、竞争力衰减的多维成因剖析

(一)市场定位与客户策略失衡

客户结构不合理:长尾客户占比超60%,价值客户流失严重,而大行聚焦高净值客户,城商行深耕社区客户,形成差异化竞争优势。

增量竞争乏力:2024年农商银行个人存款净增额50.53亿元,仅为绵商行144.56亿元的35%,增量市场被城商行和大行挤压。

区域布局失衡:农村市场虽占据75%以上份额,但城区市场拓展不足,未能形成城乡联动的发展格局。

(二)运营体系与行业趋势脱节

营销机制碎片化:依赖春节、“开门红”突击营销,缺乏常态化网格管理,社区覆盖率不足 30%,而绵商行通过“金融+社区”活动实现周均2次高频触达。

人才战力薄弱:客户经理占比仅30.14%,且存在“坐商思维”,对同业产品研究不足,面对客户比价时议价能力缺失。

成本效益失衡:物理网点租金与人力成本占比超45%,但智能化改造滞后,单网点产能仅为国有大行的1/3,陷入“高投入低产出”循环。

(三)科技投入与数字化转型滞后

科技投入差距悬殊:对比国有大行年均数百亿科技投入,农商银行在AI风控、大数据建模、智能营销等领域投入不足1%,导致线上抵押贷款产品空白,线下办理时效比农行慢3至5个工作日。

数据应用能力薄弱:客户“画像”颗粒度粗,缺乏消费行为、社交数据等多维度标签,精准营销转化率不足5%,远低于同业15%的平均水平。

系统运用效率低下:2024年末CRM系统清单客户拜访率仅36.33%,个别行低于5%;竞争性贷款客户营销系统访问量全省排名靠后,过程管控缺失。

四、竞争力提升的战略路径与实施策略

(一)客户分层与场景化产品创新

客户三维定位模型:

基础客户(社区居民):以社保卡、代发工资为入口,嵌入“社区养老金融”场景,如绵阳某支行联合社区开展“适老化金融课堂”,半年新增存款8000万元。

潜力客户(小微企业主):移植农村整村授信经验,升级为“整圈授信”,针对纺织、餐饮等行业开发“产业链贷”,参考“塑料贷”案例实现产业贷授信8000万元。

价值客户(公职人员/科创人才):推出“利率锚定+权益包”组合,利率与大行持平,附加子女教育、医疗“绿色通道”等非金融服务。

产品矩阵升级策略:

基础产品优化:线上小额农贷额度提升至50万元,通过率提升至 70%。

特色产品创新:农业供应链贷打通生产—加工—销售数据链,商圈流水贷基于收单数据自动授信。

创新产品开发:加快线上抵押贷款产品研发,实现与农行等行同等办理时效。

(二)“网格化”精耕与营销体系再造

构建四维网格管理体系:

物理网格:按街道/商圈划分92个责任区,配备“客户经理+行政网格员”双人组。

虚拟网格:基于手机银行用户行为数据,建立“消费偏好—金融需求”标签库,实现线上精准触达。

行业网格:聚焦科创园区、专业市场等,设立行业金融服务小组,采用“三级联动”模式(总行对接产业园区,支行对接企业协会,客户经理对接核心企业)。

数据网格:整合工商、税务、水电等政务数据,构建“五维评分卡”(信用/资产/黏性/潜力/社会关系),实现客户分层定价。

创新常态化营销机制:

时间维度:将“开门红”单点营销延伸为“四季攻势”——春季社区服务节、夏季商圈消费节、秋季产销对接会、冬季返乡金融季。

渠道维度:线上搭建“两微一抖”矩阵,线下打造“15分钟服务圈”,在超市、菜市场布设智能终端。

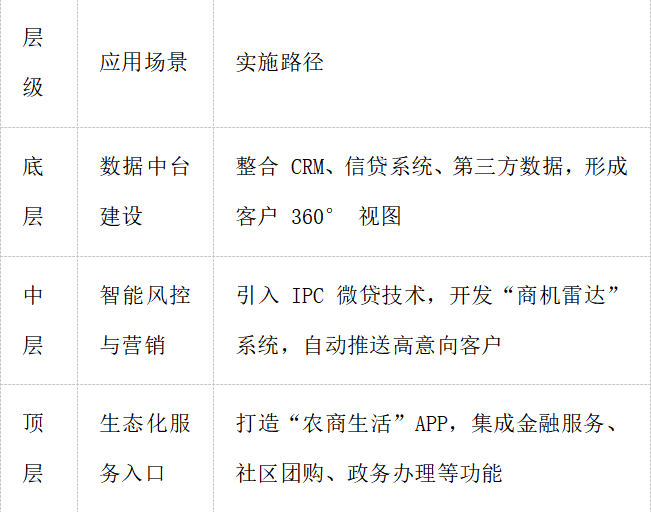

(三)科技赋能与组织效能提升

数字化工具三层架构:

组织变革配套措施:

人才激励:推行“增量计酬”机制,新增客户绩效系数提高30%,设立“客户经理等级制”。

流程再造:建立“301”办贷模式(30分钟申请、0人工干预、1 天放款),贷前调查时间从5天压缩至2天。

成本管控:推进“轻型网点”改造,智能设备替代率提升至70%,释放30%柜面人员充实营销一线。

五、战略实施保障体系

(一)政策与资源配套

建议省农商银行设立“城区业务转型专项基金”,按城区网点数量匹配科技投入(不低于年度利润的5%),并出台差异化考核政策:城区支行存贷利差考核权重降低10%,新增客户数、线上业务占比等创新指标权重提升至30%。

(二)风险防控与合规管理

建立风险预警模型:重点监测客户迁移风险(他行额度超过我行 150%时触发策反流程)、利率波动风险(运用利率互换工具对冲 LPR 下行压力)、操作风险(引入RPA机器人实现贷后检查100%全覆盖)。

强化合规管理:完善信贷全流程管控,加强线上业务合规性审查,确保创新业务合法合规。

(三)行业协同与生态共建

政务合作:对接不动产登记中心,实现线上抵押登记“秒批秒办”。

产业联盟:加入科技企业孵化器,提供“孵化贷+股权融资”全周期服务。

社区联动:承接老旧小区改造金融服务,嵌入“适老化改造贷”“社区公益基金”等产品。

六、结论与展望

农商银行城区业务转型本质是“基因重组”,需坚守“地缘人情”优势,注入“数字科技”新动能。从绵阳实践来看,通过“客户分层+网格精耕+科技赋能”三维联动,可望在3至5年内实现城区个人存款份额提升至18%~20%、贷款份额稳定在25%以上。未来竞争核心在于“生态位”构建,谁能率先打通“金融服务—生活场景—产业需求”价值闭环,谁就能在城区市场重构中占据战略制高点。建议四川农商银行以绵阳为试点,加快推进数字化转型与生态化重构,形成可复制、可推广的城区业务发展新模式。

农民日报社主办,中国农网版权所有,未经书面授权,禁止使用

Copyright©2019- by farmer.com.cn.All Rights Reserved